Przewodnik

po PPK dla pracownika

Kogo obejmie program Pracowniczych Planów Kapitałowych?

PPK to dobrowolny i prywatny program oszczędzania na cele emerytalne. Program skierowany jest do pracowników, którzy podlegają obowiązkowym ubezpieczeniom emerytalnym i rentowym.

Pracownicy, których dotyczy projekt Pracowniczych Planów Kapitałowych, w rozumieniu ustawy to:

- zatrudnieni na podstawie umowy o pracę, powołania, wyboru lub mianowania

- osoby fizyczne wykonujące pracę nakładczą

- osoby fizyczne, wykonujące pracę na podstawie umowy zlecenia, umowy agencyjnej lub innej umowy o świadczenie usług

- członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych.

Dla osób zatrudnionych w wieku od 18 do 54 roku życia, zapis do programu jest automatyczny lecz wciąż pozostaje dobrowolny – pracownik może z niego zrezygnować, jeśli złoży pracodawcy deklarację rezygnacji z uczestnictwa w Pracowniczych Planach Kapitałowych.

Pracownicy w wieku od 55 Do 69 roku życia nie zostaną wpisani do programu automatycznie. Jednakże będą mogli przystąpić do PPK w dowolnej chwili, gdy złożą u pracodawcy stosowną deklarację.

Start programu PPK

Ustawa o pracowniczych planach kapitałowych zobowiązuje podmioty, zatrudniające co najmniej jedną osobę, do utworzenia PPK dla swoich pracowników. Start programu nastąpi 1 lipca 2019 roku. W okresie 2 lat, począwszy od największych zakładów pracy, aż do najmniejszych, wszystkie podmioty zatrudniające będą wchodziły w ramy projektu PPK.

Zatem to kiedy pracownicy będą mogli rozpocząć oszczędzanie w ramach Pracowniczych Planów Kapitałowych zależy od wielkości przedsiębiorstwa, w jakim pracują.

Terminy przystąpienia pracodawców do PPK:

- W pierwszej kolejności do programu zostaną włączone przedsiębiorstwa zatrudniające co najmniej 250 osób. Start programu w tych firmach nastąpi 1 lipca 2019.

- Kolejną grupą przedsiębiorców będą Ci, którzy zatrudniają co najmniej 50 osób – start od 1 stycznia 2020 roku.

- Firmy zatrudniające co najmniej 20 osób zostaną dołączone do programu od 1 lipca 2020 roku

- Ostatnią grupą, w których zostanie uruchomiony program PPK, są małe firmy zatrudniające mniej niż 20 osób oraz jednostki sektora finansów publicznych. Start programu w tych podmiotach przypada na dzień 1 stycznia 2021 roku.

Formalności

Wszystkie formalności są po stronie pracodawcy. Jego obowiązkiem będzie wybór oraz podpisanie umowy z instytucją finansową za pośrednictwem której zostaną utworzone rachunki PPK dla automatycznie zapisanych do programu pracowników, którzy przepracowali u niego ponad 3 miesiące.

Na indywidualne rachunki uczestników PPK pracodawca będzie raz w miesiącu przekazywał wpłaty. Dodatkowo zakład pracy będzie zobowiązany do gromadzenia i archiwizacji dokumentacji dotyczącej Pracowniczych Planów Kapitałowych.

Każdy pracownik ma prawdo do złożenia pracodawcy deklaracji o odstąpieniu od uczestnictwa w PPK. Jednakże, co 4 lata, począwszy od 1 kwietnia 2023, osoba zatrudniona ponownie zostaje wpisana do programu. W związku z tym pracodawca pozostaje w obowiązku poinformowania pracownika o dacie wznowienia wpłat na rachunek PPK. Jeżeli pracownik nadal nie jest zainteresowany oszczędzaniem w ramach PPK, może ponownie złożyć do pracodawcy deklarację o rezygnacji z uczestnictwa w programie.

System wpłat

Pracodawca + Pracownik + Państwo

| Wpłata podstawowa (obowiązkowa) |

Wpłata dodatkowa (dobrowolna) |

Maksymalna wpłata | |

|---|---|---|---|

| Wpłaty finansowane przez pracownika | 2% wynagrodzenia brutto Pracownika * | Do 2% wynagrodzenia brutto | Do 4% wynagrodzenia brutto |

| Wpłaty finansowane przezpracodawcę * | 1,5% wynagrodzenia brutto | Do 2,5% wynagrodzenia brutto | Do 4% wynagrodzenia brutto |

| Łączna maksymalna wpłata | 8% wynagrodzenia brutto | ||

| Dopłaty z Państwa | wpłata powitalna - 250zł doplata roczna - 240 zł |

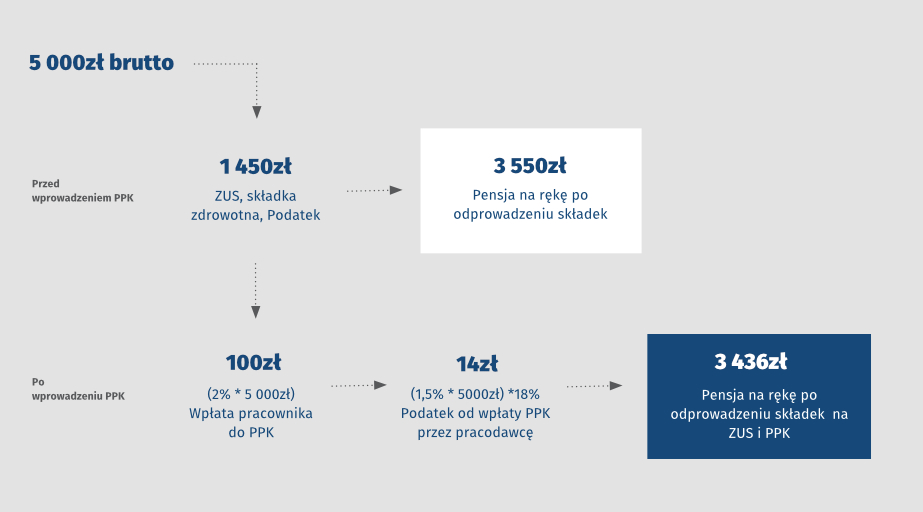

Jak oszczędzanie w Pracowniczych Planach Kapitałowych wpłynie na wynagrodzenie?

Zakładając, że zarobki danego pracownika wynoszą 5000 zł brutto, czyli 3550 zł „na rękę”. Różnica jest pobierana z wynagrodzenia na ubezpieczenie społeczne ZUS, składkę zdrowotną i zaliczkę na podatek dochodowy (PIT).

Po przystąpieniu do oszczędzania w ramach programu PPK, z pensji pracownika pobierane będzie dodatkowe 2% wynagrodzenia brutto (pod warunkiem, że pracownik zdecyduje przekazywać na indywidualny rachunek PPK tylko wpłaty podstawowe). Pracownicza wpłata podstawowa, jaka będzie odprowadzana do PPK to 100 zł.

Dodatkowo osoba zatrudniona zapłaci podatek dochodowy od wpłat dokonywanych przez swojego pracodawcę. Jeśli pracodawca wpłaca do PPK obowiązkowe 1,5% z wynagrodzenia brutto (75 zł) – podatek od jego wpłat wyniesie 14 zł. Zatem wynagrodzenie, jakie otrzyma pracownik to 3436 zł.

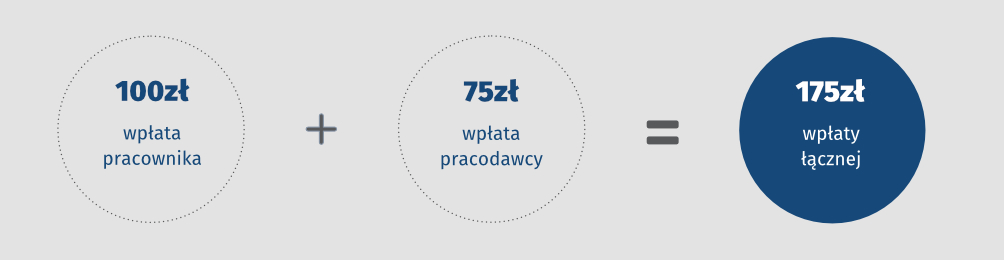

Przy zarobkach w wysokości 5 000 zł brutto, na rachunek indywidualny pracownika, będzie wpływało 175 zł miesięcznie. Jest to suma wpłat pracownika i pracodawcy.

Poza wpłatami własnymi i wpłatami od podmiotu zatrudniającego, pracownicy mogą liczyć na dopłaty z Państwa w postaci jednorazowej wpłaty powitalnej – 250 zł oraz rocznej dopłaty – 240 zł. Wpłaty od Państwa nie będą stanowiły dochodu, wobec tego nie będzie obciążona podatkiem dochodowym.

Co się będzie działo z wpłaconymi środkami w PPK?

Indywidualne rachunki PPK będą prowadzone przez instytucję finansową, z którą zakład pracy podpiszę umowę.

Środki gromadzone na rachunku uczestnika będą inwestowane w fundusze zdefiniowanej daty, często nazywane także funduszami cyklu życia. Oznacza to, że inwestycje będą dostosowane do wieku danego pracownika. Uwzględniając wiek uczestnika PPK środki lokowane będą po części w instrumenty udziałowe (część udziałowa, np. akcje) i w instrumenty dłużne (część dłużna, np. obligacje). Im bliżej 60 roku życia pracownika, tym więcej środków będzie lokowanych w instrumenty dłużne, które cechują się mniejszym ryzykiem inwestycyjnym.

| Alokacja funduszy zdefiniowanej daty | Cześć udziałowa (m.in. akcje) | Część dłużnicza (m.in. obligacje) |

|---|---|---|

| od utworzenia funduszu do 20 lat przed zdefiniowaną datą | 60-80% | 20-40% |

| 20 lat przed zdefiniowaną datą | 40 - 70% | 30-60% |

| 10 lat przed zdefiniowaną datą | 25 - 50% | 50-75% |

| 5 lat przed zdefiniowaną datą | 10 - 30% | 70 - 90% |

| począwszy od zdefiniowanej daty | max. 15% | min. 85% |

Instytucja finansowa, która będzie zarządzała rachunkami PPK, będzie pobierała opłaty, takie jak:

- Opłata za zarządzanie, która nie będzie mogła być wyższa niż 0,5% wartości aktywów fundusz w skali roku.

- Wynagrodzenie za wypracowane zyski w wysokości maksymalnie 0,1% wartości aktywów funduszu w skali roku.

Jakie informacje dotyczące PPK powinien otrzymać pracownik?

Na etapie tworzenia PPK pracownik powinien zostać poinformowany o swoich prawach i obowiązkach, a ponadto o:

- obowiązkach i uprawnieniach pracodawcy

- możliwości zmiany strategii inwestowania jego środków w funduszach

- zawarciu w jego imieniu i na jego rzecz umowy o prowadzenie PPK w wersji elektronicznej

Gdy Pracownicze Plany Kapitałowe będą już funkcjonowały w przedsiębiorstwie, wtedy pracownik powinien otrzymywać informacje o:

- dokonywanych wpłatach na jego rachunek PPK

- wysokości oszczędności na rachunku PPK

- warunkach wypłaty środków z Pracowniczych Planów Kapitałowych

- wypłacie transferowej z rachunku PPK utworzonego u poprzedniego pracodawcy, jeśli nie złoży sprzeciwu (dotyczy pracowników nowozatrudnionych).

Wypłata oszczędności

Oszczędności w PPK będą prywatną własnością pracownika. Celem ich gromadzenia jest stabilność finansowa na emeryturze, po zakończeniu aktywności zawodowej pracownika. Uczestnik może oszczędzać pieniądze do 60. roku życia lub skorzystać z nich wcześniej.

- Po ukończeniu 60. roku życia pracownik może wypłacić zgromadzone na rachunku PPK oszczędności. Najkorzystniejszą opcją, rekomendowaną przez ustawodawcę, jest system, który nie wiąże się zapłatą podatku od zysków kapitałowych (wypracowanych przez instytucje finansowe), czyli:

- 25% w postaci wypłaty jednorazowej, a 75% w co najmniej 120 ratach przez 10 lat

Drugim, mniej opłacalnym rozwiązaniem jest:

- Wypłata zgromadzonych środków w jednej racie, co wiąże się z koniecznością zapłaty podatku od zysków kapitałowych (19%)

Oczywiście opodatkowaniu podlegają jedynie wypracowane przez instytucję finansową zyski, a nie całość zgromadzonych środków w ramach PPK.

- Środki zgromadzone na rachunku PPK można wypłacić przed ukończeniem 60. roku życia. Oszczędności, które zostaną wypłacone pracownikowi, który złożył wniosek o wcześniejszą wypłatę będą pomniejszone o:

- 30% wartości wpłat zakładu pracy, ponieważ wpłaty te byłby zwolnione ze składek na ZUS. Pobrane 30% zostanie przeniesione do ZUS na ubezpieczenie emerytalne.

- Dopłaty od Państwa – warunkiem zachowania dopłat z budżetu Państwa jest uczestnictwo w programie do 60. roku życia.

- Podatek od zysków kapitałowych (19%)

- Uczestnik Pracowniczych Planów Kapitałowych ma prawo do wypłaty środków przed 60. rokiem życia bez konsekwencji w sytuacji:

- Poważnego zachorowania pracownika, współmałżonka lub dziecka – przysługuje wypłata do 25% środków bez obowiązku zwrotu.

- Pokrycie wkładu własnego w związku z zaciągnięciem kredytu w banku na zakup nieruchomości. Możliwość wypłaty do 100% środków z obowiązkiem zwrotu w ratach (maksymalnie 15 lat). Opcja dostępna dla pracowników, którzy nie przekroczyli 45. roku życia.

- Wypłata transferowa

Zgromadzone środki można przenieść w formie wypłaty transferowej na:- Inny rachunek PPK (przy zmianie pracodawcy)

- Terminową lokatę oszczędnościową (po ukończeniu 60. roku życia)

- IKE, PPE małżonka lub osoby uprawnionej w przypadku śmierci uczestnika

Dziedziczenie środków z PPK.

Oszczędności zgromadzone na indywidualnym rachunku PPK każdego pracownika są jego własnością. Wobec tego stanowią część majątku, która podlega podziałowi w przypadku rozwodu oraz dziedziczeniu w przypadku śmierci uczestnika.

Podział środków w przypadku śmierci uczestnika:

- Jeśli uczestnik pozostawał w związku małżeńskim połowę oszczędności instytucja finansowa przekaże na rachunek PPK, IKE lub PPE współmałżonka zmarłego uczestnika. Na wniosek współmałżonka instytucja finansowa zarządzająca rachunkiem może dokonać zwrotu w firmie pieniężnej.

- Druga połowa zgromadzonych oszczędności zostanie przekazana osobom uprawnionym zgodnie z przepisami dotyczącymi dziedziczenia majątku lub osobom, które zostały uposażone przez uczestnika. W zależności od osób uposażonych forma wypłaty może być wytransferowana do PPK, IKE lub PPE tych osób lub w formie pieniężnej.

Oszczędności w PPK a rozwód

Środki zgromadzone przez uczestników podlegają podziałowi w przypadku rozwodu lub unieważnienia małżeństwa. Ustawa przewiduje podział środków w wyniku podziału majątki w dwóch formach:

- W formie wypłaty transferowej na rachunek PPK byłego małżonka – jeśli takowy posiada.

- w formie pieniężnej

Dokumenty do pobrania

Ulotki informacyjne opracowane przez PFR dla pracowników:

Oszczędzanie się opłaca PL.pdf

Економія окупається UKR.pdf

Saving pays_off EN.pdf

PFR PPK PL.pdf

PFR PPK EN.pdf

PFR PPK UKR.pdf

Wzory deklaracji, wniosków i oświadczeń obowiązujące na dzień 9 września 2019 r.

Deklaracja o rezygnacji z dokonywania wpłat do PPK v2.pdf

Deklaracja dotycząca wpłat dodatkowych do PPK.docx

Deklaracja dotycząca wpłat podstawowych do PPK.docx

Oświadczenie o zawartych umowach o prowadzenie PPK.docx

Wniosek o dokonywanie wpłat do PPK.docx

Wniosek o zawarcie umowy o prowadzenie PPK.docx

Co warto wiedzieć na temat PPK wg PFR. Informacja dla pracowników.

To warto wiedzieć o PPK PL.pdf

Whats good to know about PPK EN.pdf

Що варто знати про PPK UKR.pdf